Decyzja o przystąpieniu do programu, takiego jak pracowniczy plan kapitałowy, może mieć realny wpływ na Twoją przyszłość finansową. To system, w którym środki odkładane są z comiesięcznego wynagrodzenia i powiększane o dopłaty od pracodawcy oraz państwa. Choć udział w PPK jest dobrowolny, coraz więcej osób zastanawia się, czy warto w nim pozostać i jakie niesie to ze sobą konsekwencje. Warto przyjrzeć się bliżej jego zaletom i słabym stronom, zanim podejmiesz ostateczną decyzję.

Pracownicze programy kapitałowe – mocne i słabe strony

PPK, czyli Pracownicze Plany Kapitałowe to program prywatnego, długoterminowego oszczędzania, w którym oszczędności budowane są wspólnie przez pracowników, pracodawców i państwo.

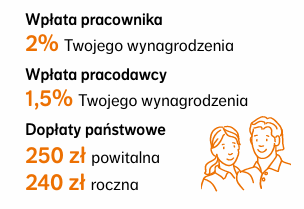

KTO ILE WPŁACA?

SŁABE STRONY PPK (Pracownicze Plany Kapitałowe)

- Niższe bieżące wynagrodzenie

Pracownikowi zostanie wypłacona niższa o co najmniej kilkadziesiąt złotych miesięcznie kwota. Dla niektórych osób, zwłaszcza o niższych dochodach, może to stanowić istotne obciążenie finansowe. Dodatkowo pracownicy poniosą koszt opłat dla instytucji finansowych zarządzających PPK.

- Ograniczony wpływ na zarządzanie środkami

Decyzje dotyczące strategii inwestycyjnych podejmowane są przez wybrane instytucje finansowe, co może budzić obawy związane z ryzykiem inwestycyjnym i ewentualnymi stratami

- Automatyczny zapis

Aby zrezygnować, pracownik musi złożyć deklarację o rezygnacji z PPK, dlatego mimo dobrowolności uczestnictwa w PPK można odnieść wrażenie, że jest to przymusowe, z uwagi właśnie na automatyczne zapisanie do systemu.

- Brak możliwości jednorazowej wypłaty bez podatku po 60. roku życia

Jeśli zdecydujemy się na jednorazową wypłatę całości środków po ukończeniu 60. lat, zostaniemy obciążeni podatkiem. Ogranicza to elastyczność dysponowania oszczędnościami i może być niekorzystne dla osób planujących większe wydatki na emeryturze.

- Strata dopłat państwowych przy wypłacie przed 60 r.ż.

Jeśli zdecydujemy się na wypłatę środków przed 60 r.ż. stracimy dopłaty od państwa.

MOCNE STRONY PRACOWNICZEGO PLANU KAPITAŁOWEGO

- Dodatkowy kapitał na emeryturę

Jednym z głównych atutów PPK jest możliwość zgromadzenia dodatkowych środków finansowych na czas emerytury.

- Korzyści dla gospodarki

Zgromadzone w PPK środki są inwestowane przez profesjonalne instytucje finansowe w różne instrumenty rynku kapitałowego, takie jak akcje czy obligacje. To przyczynia się do zwiększenia płynności i stabilności polskiego rynku finansowego oraz wspiera rozwój gospodarczy kraju

- Dopłaty od pracodawców i państwa

Pracownik wpłaca od 2% do 4% swojego wynagrodzenia brutto, pracodawca dokłada od 1,5% do 4%, a państwo oferuje jednorazową wpłatę powitalną oraz coroczne dopłaty.

Pracownicze plany kapitałowe – czy warto przystąpić?

Pracownicze Plany Kapitałowe to program wspólnego oszczędzania, który może realnie zwiększyć bezpieczeństwo finansowe na emeryturze. Choć PPK wiąże się z pewnymi ograniczeniami, jak niższe wynagrodzenie netto czy brak pełnej kontroli nad środkami, to oferuje również dopłaty i potencjał długoterminowych zysków. Decyzja o pozostaniu w programie powinna być świadoma i oparta na rzetelnej wiedzy.

Więcej informacji na temat zasad PPK, automatycznego zapisu czy rezygnacji znajdziecie w poradniku dostępnym na Koncie Pracownika: FAQ Pracownicze plany kapitałowe PPK.